搜索

同比转正,这是今年以来挖掘机行业的最大喜讯。就在上个月,各大机构还在预测7月拐点将至,没想到一语中的,挖掘机销量竟真的结束了14个月的同比下滑。幸福来得突然却又在情理之中,国内投资的有效传导及出口的强势拉动成为转正主因。

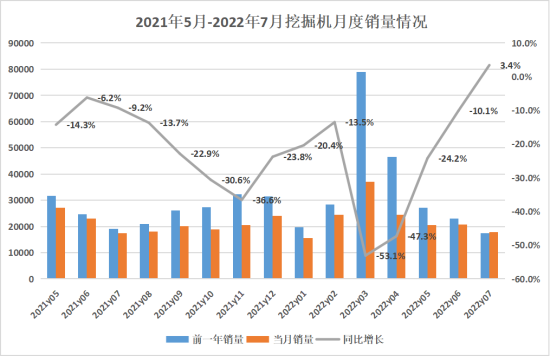

同比转正,结束14个月同比下滑

据中国工程机械工业协会统计数据显示,2022年7月,26家挖掘机制造企业销售各类挖掘机17939台,同比增长3.42%;其中国内9250台,同比下降24.9%;出口8689台,同比增长72.8%,结束了自2021年5月以来增速连续14个月下滑的颓势。

2022年1-7月,共销售挖掘机161033台,同比下降33.2%;其中国内100374台,同比下降51.3%;出口60659台,同比增长72.3%。

国内产品结构方面,7月小中大挖销量同比分别为-12.7%、-42.2%、-35.9%,在当月销量中占比64.26%、22.33%、13.41%。小挖当月降幅的大幅收窄,凸显当前市政城建、乡村振兴领域投资需求的持续性改善。

基数效应弱化,基建投资提振国内需求

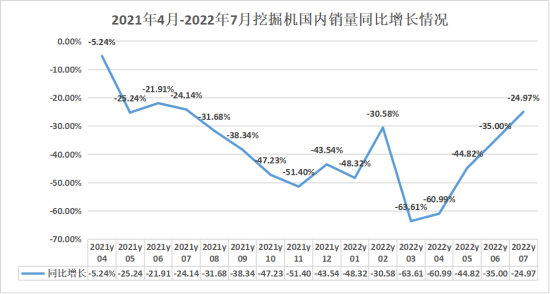

国内挖掘机销量自2021年4月开始以5.24%的个位数下滑以来,整体呈现了“W”形增长曲线,在今年2月增速有所回升后,迅速跌入谷底(3月同比减少63.61%),而后逐月回升。7月国内市场销量同比下降收窄至24.9%,虽然依旧处于下行通道,但整体走势已愈发明朗!

此外,今年7月份销量,虽然依旧处于5年来同月份最低,但与2018年相差已不足百台。而国内销量的收窄,主要受疫情影响减弱,基数效应消退,以及基建投资有效传导的积极作用,稳经济政策效应逐步释放和显效。

疫情影响减弱:7月份疫情相对稳定,并未爆发较大疫情,影响较小,同时4、5月份因疫情影响积压的需求集中释放,叠加企业信心恢复,挖机市场需求逐步回暖。

基数效应减弱:去年7月份,挖掘机部分需求集中在3月份释放,国内销量下滑-24.14%,基数效应减弱。

基建投资有效传导:数据显示,今年7月,全国合计开工重大项目3876个,投资总额达到23930.59亿元,其中,基础设施项目仍是各地密集开工的重点领域之一。

而“挖掘机指数”显示,今年上半年,挖掘机总工作时长同比增长6.86%,工程机械单月开工率为60.37%,其中,二季度工程机械单月开工率为66.77%,明显高于一季度。基建投资逐月攀升势头明显。

进入下半年,多部门、多地对稳投资进行再部署再加力,7月基建投资同比增速仍在10%以上。同时,今年的地方政府专项债券在6月底前基本发行完毕,力争在8月底前基本使用完毕。上半年新发行的地方政府专项债中,三分之二用于支持基建项目,这意味着,今年二季度地方政府专项债的集中大规模发行有助于支持三季度和四季度初的基建投资,有效解决了资金传导问题。

给力的出口增长,强势熨平周期

7月挖掘机出口同比增长72.8%,增幅继续延续高增长态势,创造了连续61个月同比增长的奇迹,而这个奇迹还将延续。

今年以来,中国工程机械行业国际市场竞争优势继续提升,工程机械出口特点持续呈现较高增长速度,各月出口额均处于同月历史最高水平。而随着以徐工、三一、中联重科为代表的工程机械企业发力海外市场,国际化已经成为企业熨平周期的主要推手。

同时,随着技术实力的增强以及国际竞争力的提升,中国工程机械类产品的性价比凸显,借助疫情时期抢占的市场机遇,未来的出口市场依旧非常值得期待。

三季度将迎投资高点,有望持续转正

进入8月份,多地相继集中开工了一批重大项目,各地为扩大有效投资,也陆续出台了相关方案。专家认为,在各种因素综合影响下,三季度经济增速将较二季度明显回升,预计三季度基建投资同比增速有望明显回升,全年基建投资同比增速可能达到11%以上,将有力支持经济复苏。

2022年“稳经济”已进入下半场,随着下半年专项债券、银行贷款和社会资本等资金的持续到位,更多重大项目有望跟上,业内预计,三季度基建投资增速将迎来全年高点,也将有效拉动国内需求的释放,降幅将进一步收窄。

同时,加上大部分发展中国家经济建设都面临着景气向上的周期,8月份挖掘机出口高增态势将继续延续。综合来看,8-9月份挖掘机销量将依旧有望转正。(本文来自中国工程机械商贸网撰写,点击链接阅读原文)

免责声明:本网站内容来自作者投稿或互联网转载,目的在于传递更多信息,不代表本网赞同其观点或证实其内容的真实性。文章内容及配图如有侵权或对文章观点有异议,请联系我们处理。如转载本网站文章,务必保留本网注明的稿件来源,并自行承担法律责任。联系电话:0535-6792766