搜索

01

摘要

事件:公司披露2023年三季度报告,2023年前三季度实现营业收入63.44亿元,同比+7.18%;实现归母净利润17.54亿元,同比+0.25%。单三季度实现营业收入18.92亿元,同比-6.92%,环比-6.54%;实现归母净利润4.75亿元,同比-31.41%,环比-27.34%,利润下降主要系国内需求偏弱,叠加美元汇率波动带来的财务费用高增所致。

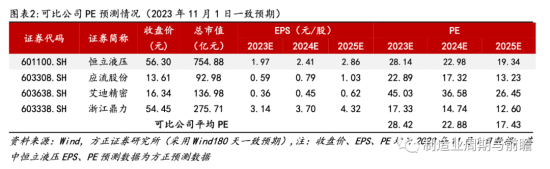

利润表端,前三季度公司毛利率、净利率分别为40.19%、27.68%,较去年同期降低0.10、1.92个百分点;销售、管理、财务费用占营业收入比重为1.03%,较去年同期占比提升2.29个百分点,主要系市场开拓销售费用占比提升及员工薪酬增加所致。资产负债表端,期末公司预收款+合同负债为4.94亿元,较期初+29.10%;存货总计17.69亿元,较期初+0.19%,反映公司在手订单充足,正处于积极备货备产阶段,业绩有望随存货消化得到快速释放;在建工程总计8.10亿元,较期初+107.55%,主要系墨西哥(预计23Q4投产)、线性驱动器(预计24Q2投产)、超大缸(预计23Q4投产)项目投入增加所致,反映公司建设工程稳步推进,产能扩张有望支撑公司业绩持续增长。

专注液压元件及液压系统,电控转型+产品多元化矩阵筑牢企业护城河

公司专注于液压元件及液压系统生产,参与环节覆盖涵盖高压油缸、高压柱塞泵、液压多路阀、工业阀、液压系统、液压测试台及高精密液压铸件等多环节,下游覆盖行走机械、地下掘进设备、海工海事机械、特种车辆、新能源等领域,客户包括美国卡特彼勒、日本神钢、日立建机、久保田建机、三一重工、徐工机械等世界500强和全球知名主机厂,具有较强的技术优势和客户优势。

公司积极推进电动化及多元化布局。电动化方面,公司紧抓工程机械行业电控转型的演变趋势,针对性布局开发相关电动控制及执行装置;智能控制领域控制器、电控手柄,电脚踏,CAN总线驱动器等产品陆续实现批量供货;自研挖机领域用全电控产品的市场份额均有所提高。多元化方面,公司持续优化产品结构,积极推进下游行业多元化发展战略,通过提升高空作业平台、农业机械、工业设备等非挖领域高附加值产品收入占比增强盈利能力;23H1公司成立紧凑液压事业部(截至23H1开发螺纹插装阀近600款,平衡阀/集成阀组400余款且陆续批量供货),填补小型液压件的业务空白。

融资计划支撑募投项目稳步推进,把握产业出海机遇开拓业务新增长点

2023年10月31日公司公告2024-2026年三年融资计划,计划通过债权融资方式融资每个时点最高不超过20亿元人民币,我们认为三年融资计划有望支撑募投项目及产品研发后续进展。近年国内下游需求恢复弱于预期,公司先后投资建成了高压精密液压铸件生产基地,液压阀、泵生产基地,并通过并购德国茵莱等企业,在美国芝加哥、日本东京新设公司等方式进行海外市场的拓展和布局;募投端通过墨西哥建厂、设立巴西子公司,巩固并扩大美洲市场业务,致力成为具有国际影响力高端液压成套设备的提供商以及液压技术方案的提供商,通过海外业务擘画第二增长曲线。

盈利预测:综上所述我们认为,公司专注于液压元件及液压系统生产,持续推进多元化及电控转型,通过业务出海启动业绩新增长点。预测公司2023-2025年分别实现营业收入94.06/111.19/131.27亿元,实现归母净利润26.38/32.32/38.40亿元,对应EPS为1.97/2.41/2.86元/股,对应PE为28.14/22.98/19.34x,首次覆盖给予“推荐”评级。

风险提示:宏观环境与政策变化风险、原材料价格波动风险、汇率波动风险。

1盈利预测

公司专注于液压元件及液压系统生产,持续推进多元化及电控转型,通过业务出海启动业绩新增长点。

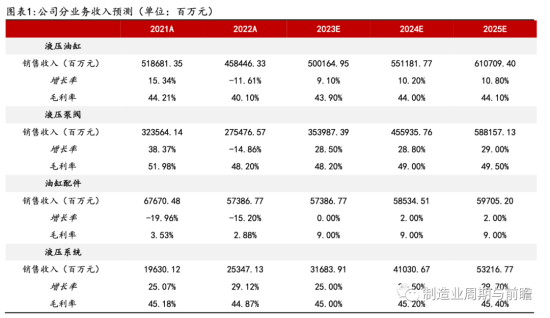

关键假设:

(1)液压油缸:公司积极布局海外市场,海外油缸业务增速较大,因此我们预计液压油缸板块2023-2025年收入同比增长-1.2%/15.5%/17.3%,毛利率分别为35.0%/36.0%/37.0%。

(2)液压泵阀:公司泵阀业务积极向下游多领域、多行业拓展,我们预计液压泵阀板块2023-2025年收入同比增长28.50%/28.80%/29.00%,毛利率分别为48.20%/49.00%/49.50%。

(3)油缸配件;我们认为公司油缸配件业务有望维持稳定发展态势,我们预计油缸配件板块2023-2025年收入同比增长0.00%/2.00%/2.00%,毛利率分别为9.00%/9.00%/9.00%。

(4)液压系统:公司液压系统产品覆盖重工、海事海工、新能源等,需求有望维持稳定增长态势,我们预计液压系统板块2023-2025年收入同比增长25.00%/29.50%/29.70%,毛利率分别为45.00%/45.20%/45.40%。

预测公司2023-2025年分别实现营业收入94.06/111.19/131.27亿元,实现归母净利润26.38/32.32/38.40亿元,对应EPS为1.97/2.41/2.86元/股,对应PE为28.14/22.98/19.34x。

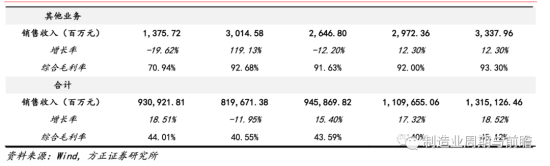

2投资建议

使用可比估值法计算公司目标市盈率。选取同处于设备零部件或液压产业链的可比公司应流股份/艾迪精密/浙江鼎力,计算2023年Wind平均一致预期市盈率为28.42x。考虑到抚恒立液压具备多环节覆盖及业务出海带来的市占率提升等逻辑,给予公司一定估值溢价,我们认为公司合理估值区间为30-35x,高于公司2023年预计PE 28.14x,首次覆盖给予“推荐”评级。

3风险提示

宏观环境与政策变化风险、原材料价格波动风险、汇率波动风险等。

(本文来自制造业周期与前瞻,点击链接阅读原文)

(本文来自制造业周期与前瞻,点击链接阅读原文)

免责声明:本网站内容来自作者投稿或互联网转载,目的在于传递更多信息,不代表本网赞同其观点或证实其内容的真实性。文章内容及配图如有侵权或对文章观点有异议,请联系我们处理。如转载本网站文章,务必保留本网注明的稿件来源,并自行承担法律责任。联系电话:0535-6792766