搜索

近日,全球高空作业平台龙头JLG(视作母公司Oshkosh的Access业务)和Genie(视作母公司Terex的AWP业务)以及美国租赁商龙头URI发布2023年业绩,我们旨在结合宏观数据,通过分析相关公司业绩,反映海外高机市场经营情况。

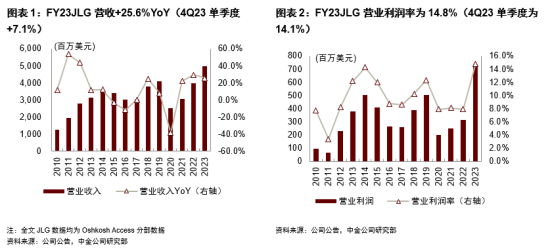

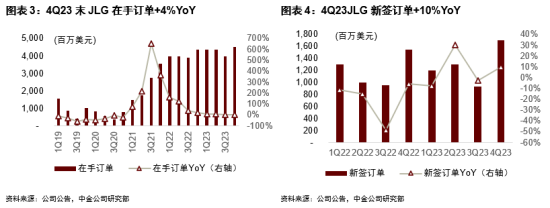

JLG:4Q23在手订单亮眼,24年指引乐观,25年市场有所担忧。业绩方面,4Q23/全年Access收入11.50/49.90亿美元,同比+7.1%/25.6%;4Q23/全年Access利润率14.1%/14.8%,同比+3.3/6.9ppt。订单方面,截至4Q23末,公司Access在手订单~45亿美元,同比+4%;4Q23 Access新签订单17亿美元,同比+10%,在手订单创历史新高。4Q23末公司Access的Book-to-Bill指数已恢复至148%。24年指引方面,公司预计Access全年销售额为~52亿美元(同比+4%),营业利润率为14.8%(与23年持平)。供给端,公司电话会表示进入24年公司供应链基本恢复正常,订单和收入将呈现更显著的季节性特征,同时,公司电话会还表示当前通胀率已有所下降,但还未看到通缩现象;需求端,2024年需求能见度较高、公司电话会表示全年订单已基本被订满,而考虑到非住宅建筑投资与机龄更新的持续性、市场对2025的需求则有所担忧。

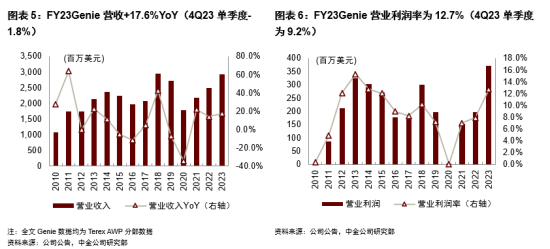

Genie:4Q23业绩低于市场预期,新产能投产低效短期拉低盈利能力。业绩方面,4Q23/全年AWP收入6.60/29.22亿美元,同比-1.8%/+17.6%;4Q23/全年AWP利润率9.2%/12.7%,同比+1.8/4.8ppt。订单方面,截至4Q23末,AWP在手订单26.44亿美元,同比-9%、但仍处于历史高水平;4Q23 AWP新签订单8.50亿美元,同比+0.4%;Book-to-Bill指数为129%,环比大幅提升48ppt,接近正常季节水平。24年指引方面,公司预计AWP全年销售额为29-30亿美元(中枢同比+1%),营业利润率为13.4%-13.7%(中枢同比+0.84ppt)。成本端,公司持续推进成本削减措施,但市场认为蒙特雷扩产爬坡带来的低效影响或将持续到24上半年;价格端,公司电话会表示仍然保持价格/成本中性策略,因为尽管通胀有所降低,但在钢铁、劳动力、物流等领域的投入成本依然较高。

URI:24年资本支出中枢与23年基本持平,机龄水平持续恢复。资本支出来看,URI年报中对2024年租赁设备购买支出的指引为34-37亿美元,中枢为35.5亿美元,同比2023年的35.1亿美元上升仅1%。机龄来看,4Q23末URI的机龄为52.4个月、较上年末修复了约10个月,公司对当前机龄水平感到比较满意。

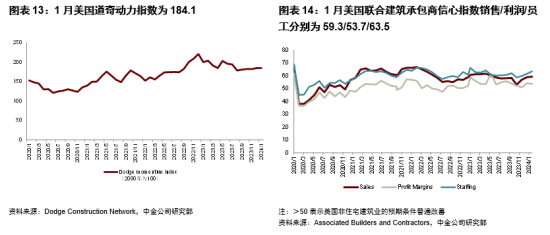

下游需求与展望:24年确定性较高,北美和欧洲市场景气度有所分化。从业绩会表述来看,据Genie公开业绩会,展望24年,北美受益于三部法案,非住宅投资、大项目建设等需求或保持旺盛,而高息、通胀、地缘政治等因素则使得欧洲的需求相对疲软(尤其英国和德国)。据URI公开业绩会,公司认为半导体和电动汽车工业领域仍将24年保持强劲且占据大型项目的很大一部分,同时LNG将是一个新的机会,并判断除开石油和天然气以外的工业和矿业领域24年将持续景气。从宏观指标来看,23年美国非住宅建筑投资持续景气,其中制造业建筑持续高增,展望24年,根据美国非住宅建筑景气度领先指标:1月道奇动力指数(领先12个月)为184.1,环比提升0.2ppt;1月联合建筑承包商信心指数(领先6个月)销售/利润/员工分别为59.3/53.7/63.5,环比+0.4/-0.5/+1.9ppt,反映美国24年非住宅建筑延续景气的确定性较高。

下游需求不及预期;行业竞争加剧风险。

(本文来自中金高端装备)

(本文来自中金高端装备)

免责声明:本网站内容来自作者投稿或互联网转载,目的在于传递更多信息,不代表本网赞同其观点或证实其内容的真实性。文章内容及配图如有侵权或对文章观点有异议,请联系我们处理。如转载本网站文章,务必保留本网注明的稿件来源,并自行承担法律责任。联系电话:0535-6792766

推荐品牌

高空作业设备推荐新闻

查看更多高空作业设备推荐产品

查看更多