搜索

2021年,全球太阳能光伏行业经历了首个由产能为主导的重要周期,生产了逾190GW组件。

未来数年,终端市场供应受产能限制因素驱动的新动态还会持续下去。这种趋势会一直持续到2024年,当中国的原材料不可避免的出现供应过剩为止。

发表在最新版《光伏制造与技术季报》中的这篇文章采用了PV Tech市场研究团队内部的新分析结果,讨论内容包括业内动态转向以产能为主导的原因,这种变化对下游组件用户的影响,传统的、基于需求的模式不再适用,以及这对准确预测影响公司底线的关键趋势的意义。此外,文章还回顾了2021年前十名和前五十名组件生产商的份额。

供应有限、需求空前、营销喧嚣的一年

像全球当下的大多数事物一样,光伏也是一场数字游戏, 2021年更是如此——数字的价值一直牢牢停留在产能层面;不是容量,不是虚假的承诺,不是用来证明取消合同合理性的、所谓的不可抗力,当然也不是从当前的市场规模得出的,已经过时的数字,在看待商业世界的实际运作方式时,这些数字多少带了些年轻人的天真。

看看在当前光伏产业链(多晶硅、硅片、电池和组件)所有产品产能中占比达到99%的一百多家公司就会发现,很少有人通过价值链追踪内部承诺,这很可悲。或许,这也并不奇怪。

在过去的十年里,越来越多的公司不再引用内部产能,引用出货量或与光伏相关的季度/年度收入的情况就更少了。在大多数情况下,这么做的主要原因是逃避:这是不想向外界表明,公司要么几乎不生产其上游组件,要么更糟糕的是,公司只是简单的、重新贴牌由其他第三方公司制造的光伏组件。

由于可能很快会陷入长期重复计算,特别是会出现将同一个组件计算两次的情况(一次用于计算OEM供应商出货量,另一次用于计算最后的终端市场或商家供货量),因此简单使用出货量作为市场规模的标志(这优于自上而下的、基于需求的模式)也是一种危险的做法。

从组件进入价值链上游开始,特别是自通威和爱旭这类公司开始为中国的c-Si “引擎”制造先进电池产品以来,这个问题在电池生产阶段也变得非常明显。

2021年的光伏产业是以产能为主导的,基本上这意味着终端市场对组件的需求在一定程度上超过了产能水平。这是当下全球对可再生能源的渴望,再加上全球企业如一些大型公用事业公司急于实现大幅增长的2030年可持续发展目标的结果。

审视190GW

在一个以产能为主导的环境中,对上游价值链生产和运输的了解就是一切。2021年的唯一一个瓶颈是多晶硅。无论何时都不存在因硅片、电池或组件产能导致的重大短缺。一切都取决于中国生产了多少多晶硅。

值得庆幸的是,没有发生影响供应的事件,至少没有发生自然灾害或工厂爆炸等事件,这类事件在以前都发生过,特别是在2020年。确实还存在着一些 "小故障":新 疆问题、中国的限电报道等。但是,这一年,多晶硅产能水平基本达到了预期。

实际上,当我们在一月份回顾2021年的市场发展时会发现,市场已经形成了每年约190GW的规模。唯一的疑问是,中国一家重要的多晶硅工厂是否会出现重大停工(这并没有发生),或者全球是否会完全拒绝购买比预期价格高出10-15%的光伏组件。

媒体重点报道的是那些被推迟的项目,而并没有那么关注已经完工的量。同样,在一个以产能为主导(供应受限)的世界里,不是每个人都能得到产品,或以想要的价格得到产品,为什么这会令人感到惊讶?

2021年是卖方市场,如果你是多晶硅(为上游环节供应把关)或组件(为下游环节把关)销售商的话,会发现情况确实如此。

另外, 在2021年下半年的大部分时间,中国的组件供应商优先考虑的是自己的市场,这真的很令人惊讶么?如果国内价格不错,政府要求建厂并使用国内产品,而且全球发运的利润率不理想时,为什么要出口?

2021年下半年,中国建立了产能和太阳能开发的国内生态系统。对全球其他国家来说,它们只能任由曾依赖的供应商的突发奇想和策略摆布。

最适用于审视190GW这一数字的是多晶硅产能(以吨为单位),然后是另一个核心内容——了解全年的g/W值。对下游公司来说,这里有一个好消息。

g/W(也就是1W组件额定功率需要多少多晶硅)在这一年中出现了剧烈下行趋势;作为能效(组件层面的功率密度)的一部分,单晶硅的使用增多,更薄的硅片出现,使用了更高密度电池的更大组件,这些基本上抵消了多晶硅产能的次要缺陷,令行业在年底前可达到190GW的水平。

其他必须要审视的数字还有整条价值链的库存水平。在这一块,确实没有什么重大事件。如果发生的话,定价就会崩溃,特别是在多晶层面。在这一年里,价值链上没有出现价格崩溃事件:无论在哪个阶段,库存都没有出现重大增长。

唯一的过剩在于(硅片、电池、组件)名义容量;当涉及到光伏行业时,并没有什么新内容。到现在为止,我们应了解的是,对于硅片、电池和组件来说,新增产能是一种徒劳的尝试。

是业内前十名的合并,还是仍欢迎兆瓦规模的新入场者?

在过去15年里,笔者一直在跟踪光伏制造活动,每年年初,人们总会宣称“今年将是合并之年”,但这却从未真正发生过。

2021年就是一个典型例子。新入场者获得了资金,拥有千兆瓦规模的工厂(尽管是由中国的资金主导的),这些公司超过了进入“僵尸模式”的公司,后者要么被清算,要么(通过隐蔽模式)被折叠到现有行业参与方的子公司当中。

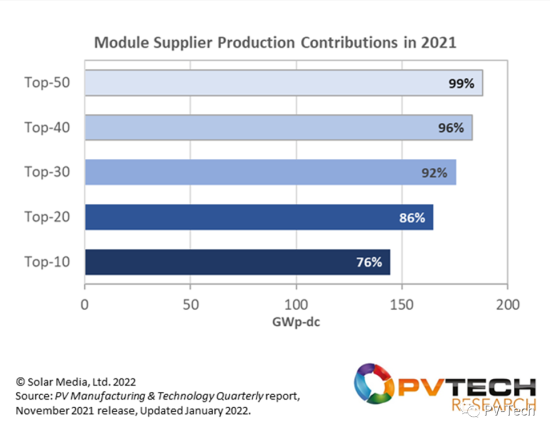

其中一个例子如下图所示。这里笔者以最为基础的组件产能合并为例。在过去几年里,很大一部分组件产能按照产量分配给了 "前十大公司"(默认情况下的组件供应,因为头部组件供应商的OEM产品比其他组件供应商要少)。

但是,增长水平远非决定性因素,仍有逾五十家组件供应商对产能/供应量产生了重要影响。

2021年,前十名组件供应商生产了76%的组件,由于前十名中的大多数c-Si公司采取了外包方式,因此组件供应的比例更高

上图显示,前十名组件生产商在这一年的组件总产能中的占比达到76%。然而,如果看一下前十名的出货量就会发现,这个百分比数字是高出了几个点的。这是因为,前十名中的大多数c-Si公司一直依靠的是某种形式的第三方贴牌产品(从中国内部到整个东南亚)。

只有把前五十名组件生产商的内部产能相加,才能接近99%。这印证了我们过去几年所说的,了解排名前五十、而不仅仅是前十的公司至关重要。

实际上,如果你是2021年的美国组件买家,就会知道这句话所言非虚。出于一系列原因,前十名中的多家公司不再优先考虑向美国出货,这个漏洞不得不由(前五十名名单内的)其他多家组件供应商填补。这听起来像是合并吗?在某些方面,恰恰相反。

与其说当下的合并是在组件产能/供应层面,倒不如说是在多晶硅、硅片和电池层面进行的。这就是合并非常重要的原因。这不是学术性的数据研究成果,而是从全球风险领域角度出发的考虑。

2021年,这种趋势尤为明显。去年是多晶硅;下一次可能就是硅片或电池,尤其是当市场不能迅速满足对n型产品的渴求时。全球c-Si行业仍然处在中国制造业的控制之下,在未来的道路上,不可避免的会出现颠簸——有的好,有的坏,取决于你的关注点。

以产能为主导的2022年;意味着什么?

在对2021年进行了一番讨论之后,现在是时候将所有的话题转移到2022年的数字上来了。请不要在2022年花9个月时间来研究2021年发生的事情!

目前,所有的讨论都需要围绕2022年的供需水平、资本支出、技术转变以及各家公司和制造地的可用组件展开。当然,还有组件的平均售价预期。(本文来自PV-Tech,点击链接阅读原文)

免责声明:本网站内容来自作者投稿或互联网转载,目的在于传递更多信息,不代表本网赞同其观点或证实其内容的真实性。文章内容及配图如有侵权或对文章观点有异议,请联系我们处理。如转载本网站文章,务必保留本网注明的稿件来源,并自行承担法律责任。联系电话:0535-6792765