搜索

8月挖掘机销量同比持平,数据上虽仅增长1台,但仍处改善区间,符合预期。

其中,房地产投资属性弱化影响中挖销量,国内降幅略有扩大;而出口则延续高增长,且占总销量49.7%,再创历史新高,各大企业持续在东南亚、非洲、拉美等重点区域开拓,后市可期。

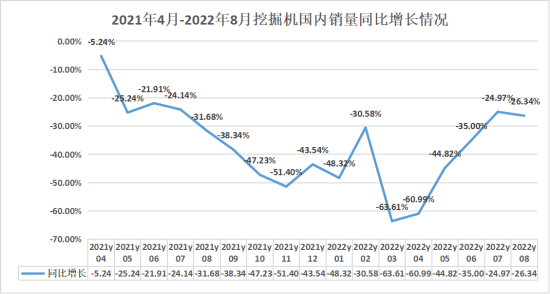

同比持平,整体销量符合预期

根据中国工程机械工业协会行业统计数据,2022年8月,纳入统计的26家主机制造企业共销售各类挖掘机18076台,与去年同期持平(去年18075台)。其中,国内市场销量9096台,同比下降26.3%;出口销量8980台,同比增长56.7%。

2022年1-8月,共计销售各类挖掘机179109台,同比下降30.9%。其中,国内市场销量109470台,同比下降49.9%;出口销量69639台,同比增长70.1%。

今年7月,挖掘机销量实现“十四连降”后的首个正增长,8月虽未能延续,但在存量市场的下行周期,已足以令人欣慰,符合销量预期,主因还是在于国内市场的疲软,同比增速下滑1.4个百分点,这也是国内挖掘机销量自去年4月以来、连续17个月的同比下滑。

国内疲软,中挖成降幅扩大主因

8月,国内降幅环比略有扩大,从结构上看,中挖成为主要拖累因素。8月国内小挖降幅与7月基本相当,同比-12.8%(7月-12.7%),大挖降幅则有一定的收窄为-32.6%(7月-35.9%),而中挖则降幅扩大为-47.8%(7月-42.2%),主因在国内房地产投资属性弱化影响。

房地产方面,据中指研究院统计,8月楼市整体成交延续下降态势,其中一线城市成交量整体环比下跌,为-17.3%。虽然央行下调5年期以上LPR15个基点,国常会强调地方“一城一策”灵活运用信贷等政策,但房地产投资属性依旧弱化,中挖作为房地产建设的需求主力机型,自然影响较大,短期内难以平复。

基建投资层面,据基建通大数据统计,8月份全国重大开工项目约60个,总投资约5840亿元,包括公路、地铁、水利、房建、城市改造、产业园等项目,整体投资开工处于较高水平。

而在资金层面,截至8月底,我国已累计发行专项债券3.52万亿元,用于项目建设的额度已基本发行完毕,比往年大大提前。同时,截至7月底,中央对地方转移支付已下达9.17万亿元,占年度总规模的93.6%,具备条件的资金已全部下达到位。资金下方的提速,将为后续的基建投资增速带来保障。

出口占比创新高,剑指东南亚

出口市场继续表现亮眼。8月挖掘机出口销量同比增长达56.7%,环比增加了3.3%,出口量已占到总销量的49.7%,占比创新高,创造了连续62个月同比增长的奇迹。

出口的增长,从各大工程机械企业发布的半年报也可见一斑:受工程机械下行周期影响,相关上市公司上半年业绩疲软,但海外收入表现亮眼,9家工程机械整机厂上半年出口收入合计出口销售415.74亿元,同比增长62.11%,出口收入占比达33.32%。

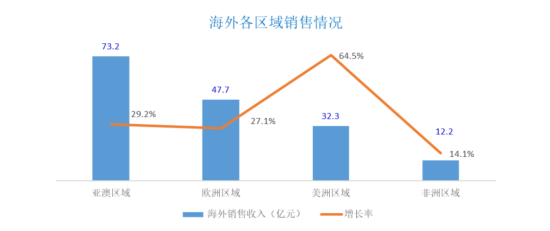

其中,三一重工上半年实现国际销售收入165.34亿元,同比增长32.87%,占总营收的比重达41%,同比上涨33.24个百分点。从三一重工上半年海外各区域销售情况看,亚澳区域比重最大,美洲区域增速快。

而徐工机械上半年海外收入增长71.8%。其中,该公司在巴西的表现亮眼,收入超出去年全年。该公司海外销售市场还包括德国、印度、乌兹别克斯坦等。

以徐工机械、三一重工为首的龙头海外收入占比的提升,一定程度也缓冲了周期波动对内销下行的风险,国产品牌开始进入东南亚、非洲、拉美等人均挖机保有量低的地区。

三季度迎施工潮,销量预期延续增长

近期,湖北、陕西等地一批重大项目集中开工,总投资额超万亿元。江苏、河南等地相继出台加快基础设施建设具体举措……业内人士表示,进入秋季,工程施工条件进一步改善,加之债券、信贷、创新金融工具、PPP(政府和社会资本合作)等各类工具带来的资金加快到位,三季度一批重点基建项目有望集中开工,汇聚托举有效投资的强大合力,基建投资同比增速料升至今年以来高位,预计全年基建投资增长13.7%。

值得注意的是,基建投资的传导,对于挖掘机销量的拉动需要一定的时间传导。对于后市,随着基数效应弱化、重大项目开工,以挖掘机为代表的工程机械,国内销量的下滑幅度将持续收窄,伴随出口的高增长延续,预计9、10月份的挖掘机销量会有更好表现。

免责声明:本网站内容来自作者投稿或互联网转载,目的在于传递更多信息,不代表本网赞同其观点或证实其内容的真实性。文章内容及配图如有侵权或对文章观点有异议,请联系我们处理。如转载本网站文章,务必保留本网注明的稿件来源,并自行承担法律责任。联系电话:0535-6792766