搜索

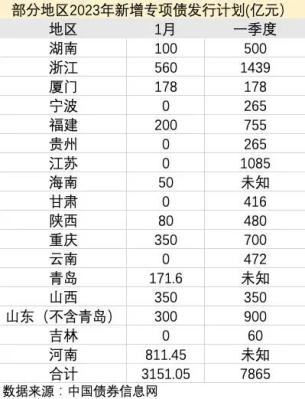

2023年新增地方政府专项债即将开闸发行。截至1月4日中午,已有17个省份和计划单列市公布了一季度或1月的专项债发行计划,发行总额达到7865亿元,其中,1月发行额达3151亿元。

分析人士指出,今年一季度可能是全年经济增长压力较突出的时期,作为基建开工的传统淡季,在新增专项债的有力支持下,基建投资有望实现淡季不“淡”。

中国债券信息网显示,最先开始行动的是青岛市(计划单列市),1月6日,青岛市将招标发行2023年一期至十期专项债,发行总额171.6亿元。河南省尾随其后,1月10日,将招标发行2023年一期至十期专项债,发行总额811.45亿元。

其他已公布发行计划的省份包括:福建省将于1月中旬发行200亿元新增专项债,一季度共发行755亿元;浙江省将于1月下旬发行560亿元新增专项债,一季度共发行1439亿元;山西省计划在一季度发行350亿元新增专项债,这些债券将全部于1月发行完毕。

从时间上来看,今年新增专项债发行依然是早早启动,符合中央经济工作会议提出的“积极的财政政策要加力提效”的要求。去年12月召开的中央经济工作会议明确指出,2023年将继续实施积极的财政政策,且积极的财政政策要加力提效。

财政部部长刘昆日前在接受新华社采访时进一步表示,“加力”的其中一个方面就是在专项债投资拉动上加力。“合理安排地方政府专项债券规模,适当扩大投向领域和用作资本金范围,持续形成投资拉动力。”他说。

分析师指出,考虑到今年仍面临较大的疫情反复和经济下行压力,全年新增专项债额度或仍将继续保持高位,且发行节奏大概率维持前置态势。根据界面新闻此前的采访,分析师普遍认为,2023年新增专项债额度和2022年新增限额3.65万亿元持平的可能性很大。

粤开证券首席经济学家、研究院院长罗志恒对界面新闻表示,当前的经济形势决定今年专项债发行仍要延续节奏前置的特点。他指出,从去年12月到今年一季度这个阶段,供需预计都呈现收缩态势。一方面,供给端劳动力因疫情出现暂时性短缺,另一方面,需求端部分人群出于风险的考虑不愿意消费,再加之外需快速下行,一季度经济下行压力非常大。

此外,“一季度还面临一个问题,那就是2022年一季度的GDP增速比较高,是4.8%。那么必然要让财政政策积极作为,扩大总需求,稳定经济运行。而2022年二季度GDP增长0.4%,基数偏低,而且随着疫情感染高峰过去,供需逐步恢复,二季度的压力会小一点,总而言之,重中之重就是一季度。”他表示。

近年来,专项债已成为基建投资的重要资金来源。2022年,国务院在原本3.65万亿元的新增专项债限额基础上又安排了5000多亿元专项债结存限额,全年新增专项债发行规模首次突破4万亿元。在天量专项债发行带动下,2022年前11个月,基础设施建设投资(不含电力)同比增长8.9%,增速比上年全年大幅提高了8.5个百分点。

根据国盛证券研究所首席固定收益分析师杨业伟的测算,去年新增专项债中约62%投向基建领域,与2021年年末相比上升3个百分点。分项目看,市政和园区建设和城乡冷链物流为第一大投向,占比为34%,其次是交通基建、社会事业,分别为17%,再次是棚改类,约15%。

从地方披露的2023年首批专项债项目实施方案来看,上述项目依然是专项债投向的重点领域。比如,河南省第一批专项债发行的资金主要用于城乡发展、社会事业、棚户区改造等领域;青岛第一批专项债发行的资金主要用于产业园区基础设施、公共卫生设施、保障性租赁住房等领域。福建省披露的信息显示,新增债券资金将用于支持交通基础设施、新能源项目、新型基础设施等领域重点项目建设。

值得一提的是,新能源项目、新型基础设施是在2022年被财政部纳入专项债重点支持领域,至此,专项债重点投向领域增至10个,其他9个是交通基础设施、能源、农林水利、生态环保、社会事业、城乡冷链等物流基础设施、市政和产业园区基础设施、国家重大战略项目、保障性安居工程。

兴业证券研报指出,专项债投向领域和用做资本金范围扩大,有利于扩充适用于专项债的项目数量,加速专项债的使用以及更快形成实物工作量。在中央经济工作会议强调“坚持稳字当头、稳中求进”背景下,基建投资在2023年上半年仍将是稳增长的重要抓手之一,高景气有望延续。

罗志恒表示,当前专项债面临的一大问题是,一些项目社会效益较强,但经济效益较低,这会使得社会资本不会进入到这些领域。而这个时候又需要大量资金拉动经济,所以就必须扩大专项债投资的领域和范围,因此自然而然可以得出,今年基建投资还会进一步维持高位,这也符合刘昆部长所说的今年专项债“加力”的要求。(本文来自界面新闻)

免责声明:本网站内容来自作者投稿或互联网转载,目的在于传递更多信息,不代表本网赞同其观点或证实其内容的真实性。文章内容及配图如有侵权或对文章观点有异议,请联系我们处理。如转载本网站文章,务必保留本网注明的稿件来源,并自行承担法律责任。联系电话:0535-6792766