搜索

近日,交通运输部发布2023年5月长江干散货运价指数情况分析。总体来看,长江干散货综合运价指数为657.5,环比下跌4.5%,同比下跌8.5%。四大货种方面,煤炭、金属矿石、矿建材料、非金属矿石运价均有不同程度下跌。

5月,重点工程项目持续发力,新砂石矿山产能持续释放,库存高位,机制砂石行情持续探底。此外,受雨水天气及项目资金到位迟缓,基建项目施工放缓,需求下滑,房地产市场信心还未完全恢复,长江矿建材料整体需求偏弱,运价下跌,环比下跌7.4%,同比下降12.5%。

在运输需求方面,我国宏观政策继续发力,经济运行延续恢复向好态势,但国际环境复杂严峻,外部压力依然较大,国内需求不足制约犹存,经济回升内生动力还不强,一些结构性问题仍比较突出。5月份,制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点,低于临界点,制造业景气水平小幅回落。

在运力供给方面,船舶燃油价格有所下跌,运营成本下降。长江上游水位持续下降,且待闸拥堵无明显缓解,尤其过闸上行船舶待闸时间较长,运价有所上涨;长江下游武汉至安庆段航道维护水深全面提升,船舶装载能力提高,中下游运价下跌。总体上,长江干散货运价环比下降4.5%。

具体来看:

就矿建材料来说,5月,重点工程项目持续发力,新砂石矿山产能持续释放,库存高位,机制砂石行情持续探底,天然砂河沙供应紧缺,价格持续走高。此外,受雨水天气及项目资金到位迟缓,基建项目施工放缓,需求下滑。房地产市场信心还未完全恢复,长江矿建材料整体需求偏弱,运价下跌。本期矿建材料运价指数为1317.7,环比下跌7.4%,同比下降12.5%。

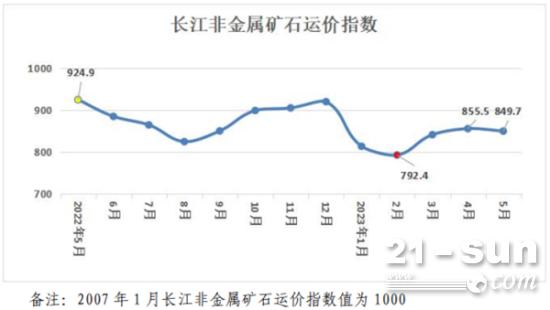

就非金属矿石运价来说,5月,夏季用肥需求释放,但价格延续弱势,出口方面,国际行情疲软,黄磷产业链以及终端需求表现一般,对原料磷矿石需求偏弱。纯碱市场需求一般,仍多按需采购为主,观望情绪浓厚。长江非金属矿市场运输需求一般,运价略跌。本期非金属矿石运价指数为849.7,环比下跌0.7%,同比下降8.1%。

就煤炭运价来说,5月,进口高卡煤种持续下跌、在长协及进口煤双向补充下,各环节库存高位积累。西南等地雨水增多,水电对火电的挤压效应增强。据中国煤炭市场网公布,本月我国工业企业开工率不足,高温天气不及预期,电煤需求不旺,且煤价下行,沿江电厂采购意愿依旧偏淡,运输需求陷入低迷,市场船多货少局面未有改善,叠加运输成本下降,长江煤炭运价下跌,本期长江煤炭运价指数为653.8,环比下跌4.5%,同比下跌4.8%。

就金属矿石运价来说,5月,钢铁流通业PMI总指数为47.8%,比上月上升1.0个百分点,在收缩区间内略有回升,国内钢材阶段性反弹刺激了部分终端采购需求的释放。建筑业商务活动指数为58.2%,比上月下降5.7个百分点,下降幅度扩大,基建用钢需求释放力度不及预期。5月份国内钢材市场先扬后抑,部分品种面临较大亏损压力,大中型钢铁生产企业产能释放逐渐放缓。全国各地密集出台了房地产“松绑与激励”政策,但带动效果却较为有限,钢材下游需求萎缩,钢厂减产采购减少,叠加水位和燃油价格下降,运价下跌,本期金属矿石运价指数为464.7,环比下跌2.7%,同比下降8.0%,创一年新低。

预测:

6月长江干散货运价继续环比下跌

接下来,我国继续科学精准实施宏观政策,推动经济运行持续好转。长江进入中洪水期,水位条件持续改善,船舶装载能力提升,运输成本下降。随着水电蓄力不断增强,进口煤价大幅下挫,预计短期电厂延迟、暂缓采购的情绪难有明显改善,预计长江煤炭运价下跌。

焦炭价格继续下跌,钢厂利润短期会进一步好转,生产积极性提升,刺激补库需求释放,但下游钢材处于淡季行情,需求下滑,预计长江金属矿石运价低位震荡。

我国基建重大项目需求总体呈增长态势,但增幅明显收窄,房建在“保交楼”政策下,市场可能会有所起色,但面临雨季且伴随高温天气影响施工,预计长江矿建材料运价小幅下跌。

夏播化肥迎来传统旺季,受原材料价格下行影响,整体需求以稳为主,预计长江非金属矿石运价将保持稳定。

总体而言,预计2023年6月长江干散货运价环比下跌。(本文来自交通运输部)

免责声明:本网站内容来自作者投稿或互联网转载,目的在于传递更多信息,不代表本网赞同其观点或证实其内容的真实性。文章内容及配图如有侵权或对文章观点有异议,请联系我们处理。如转载本网站文章,务必保留本网注明的稿件来源,并自行承担法律责任。联系电话:0535-6792766