搜索

后续基建景气存超预期可能性

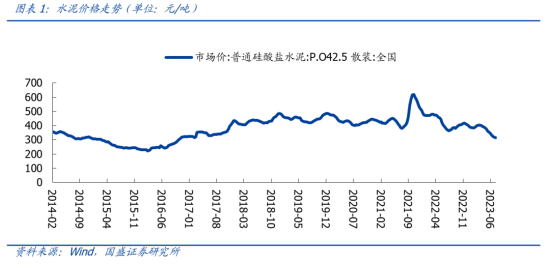

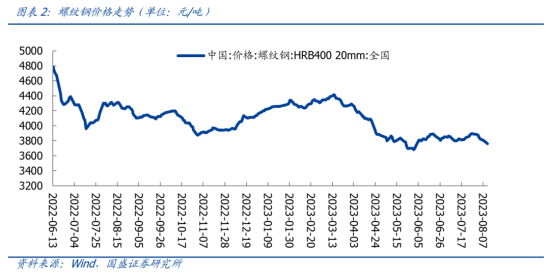

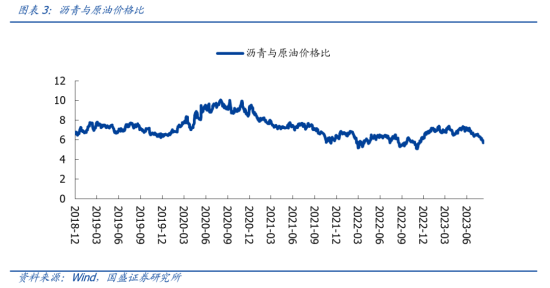

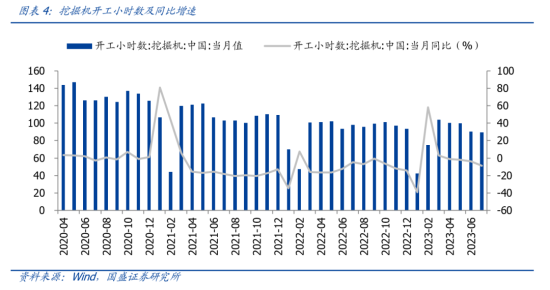

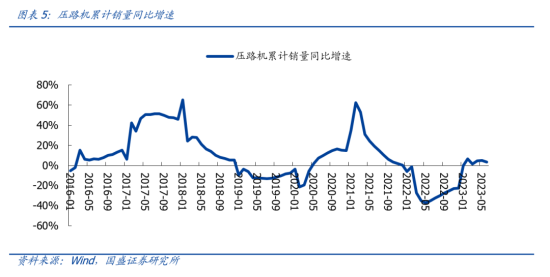

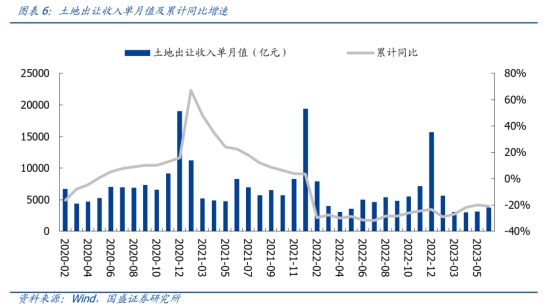

受基建项目资金紧张影响,实际基建景气可能偏低。从基建相关跟踪数据看,当前实际基建景气可能偏低:1)大宗品价格方面,7月末P.O42.5散装水泥价格315元/吨,环比继续下降,较年初下滑19%;螺纹钢价格自6月以来持续下行;沥青与原油价格比值下降至5.67,显示建材需求整体疲软,基建项目推进或不及预期。2)工程机械方面,1-7月挖掘机开工小时数同降8.7%,跌幅较1-6月扩大5个pct;1-6月压路机销量在同期低基数上仅同增3.4%,增速较上月进一步放缓1.5个pct。整体看当前基建投资景气可能偏低,预计主要因地方政府投入基建资金持续承压:1)上半年专项债发行额较去年同期缩减。2)地方政府土地出让收入继续下滑。1-6月政府性基金收入/土地出让收入下滑16%/21%,已连续16个月负增长。3)中央政府对地方政府隐性债务监管仍严。部分财政实力较弱地方政府面临较大债务到期压力,偿付可能占用基建资金支出空间。4)基建项目资本金等出资到位较慢,对项目配套贷款融资带动效果减弱,7月企业中长期贷款同比少增747亿元。多因素掣肘地方政府基建出资,基建景气预期维持低位。但我们认为针对地方政府资金压力政策有望优化,基建资金面有望迎来边际改善,后续基建景气存超预期可能性。

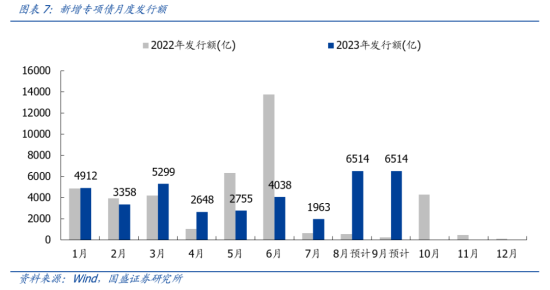

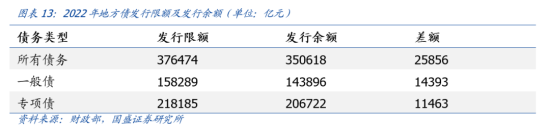

政治局定调加强逆周期调节,基建预计仍是重要抓手,三季度专项债发行提速,有望推动实物工作量加快落地。7月政治局会议定调明确指出“加强逆周期调节和政策储备”,基建历来是逆周期调节重要工具,后续支持政策有望加码。会议还提出应“更好发挥政府投资带动作用,加快地方政府专项债券发行和使用”。截至7月31日,2023年累计已发行新增专项债24971亿元,占全年额度(3.8万亿)的66%。假设后续专项债发行提速,若在三季度发行完毕,则8-9月将合计发行新增专项债1.3万亿元,单月均值0.65亿元(8/1-8/10已累计发行1996亿元)。根据2019年33号文,专项债可作为符合条件的重大项目资本金,初定占发行总规模的上限为20%,2020年该上限提高至25%,2021-2023年维持不变,投向领域包括国家重点支持的铁路、收费公路、干线机场、城市停车场等13个领域(2023年新增国家级产业园区、新能源项目和煤炭储备设施三大领域)。2023H1新增专项债发行额作资本金比例约9.2%,较2022年6.2%提升3个pct,但仍未达政策规定上限,3月财政部表示将适量扩大专项债资金投向领域和用作项目资本金范围,预计后续专项债作资本金比例将持续提升,有望更好撬动基建投资,按全年专项债发行额3.8万亿、作资本金专项债占比10%测算,可带动基建投资约1.9万亿,占2022全年基建投资总额的9%。此外,专项债参与项目在一定程度上相当于获得政府增信,后续进行配套融资将更加顺畅。当前政策持续鼓励“专项债+市场化融资”模式,支持银行等金融机构发放项目贷款,同时允许项目单位发行公司信用类债券等,以更好发挥专项债撬动社会资本作用。预计随着三季度专项债加快发行,重大基建项目资金将得到更好保障,有望推动实物工作量加快落地,促基建景气边际改善。

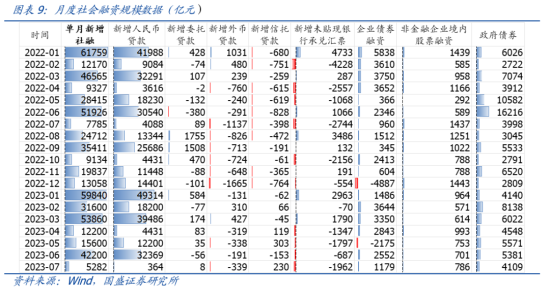

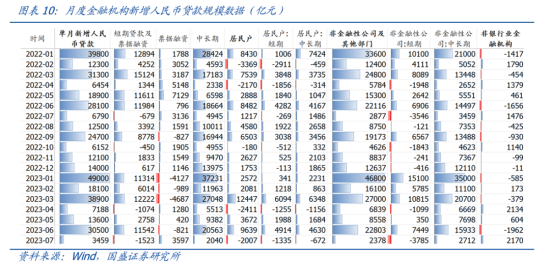

7月社融显示经济下行压力仍大,四季度或将出台增量资金政策,支撑全年基建投资保持较快增长。7月新增社融5282亿,同比少增2503亿,大幅低于预期1.12万亿,且明显低于季节性(近三年同期均值1.18万亿);新增信贷3459亿,同比少增3331亿,预期8446亿。7月信贷社融均继续低于预期,且结构明显恶化:居民短贷同比再度转负;中长贷重回负增,企业中长贷结束长达11月的同比多增,指向当前经济内生动力仍不足,下行压力大。根据我们搭建的社融流向基建框架,1-7月社融投向基建额同增2.5%,单月同降0.9%。基建预计为企业中长贷主要支撑,且后续仍将作为重要经济托底工具。三季度专项债加快发行有望对基建资金形成支撑,但目前看四季度仍缺少增量资金来源,预计四季度政策性银行金融工具(包括政策性贷款及资本金支持)、以往年度专项债结存限额等有望成为补充,如若增量资金政策出台,全年基建投资有望保持较快增速。

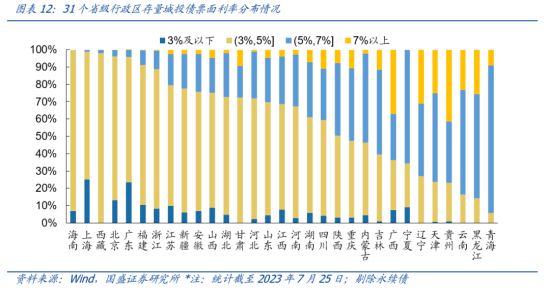

政治局会议提出“一揽子化债方案”,细化政策落地有望减轻地方财政压力,释放基建资金空间。7月政治局会议指出:“要有效防范化解地方债务风险,制定实施一揽子化债方案”,预计后续将在现有地方政府债务管理框架下,通过系列政策组合,进一步化解地方政府债务风险。根据财政部发布的《地方全口径债务清查统计填报说明》,共有六种隐性债务化解方式,包括安排财政资金偿还、出让政府股权以及经营性国有资产权益偿还、利用项目结转资金和经营收入偿还、合规转化为企业经营性债务、与金融机构协商,通过借新还旧、展期等方式偿还及采取破产重整或清算方式化解。从实际操作看,可能采取的措施包括:1)再融资债置换隐债,即利用现有的地方债务限额空间发行新一轮特殊再融资债。根据财政部统计,截至2022年末,全国地方政府债务限额37.6万亿,其中一般/专项债分别15.8/21.8万亿;债务余额35.1万亿,其中一般/专项债分别14.4/20.7万亿,对应置换理论上限2.6万亿,其中一般/专项债分别1.4/1.1万亿。2)与金融机构协同进行债务降息展期。当前地方政府普遍面临较大还本付息压力(11个省级行政区中高票息存量债占比超50%),一定程度占用基建资金资源,后续若化债方案推出,有望从两方面增加基建资金空间:1)通过展期,置换高息债务等方式,可以减轻地方政府还本付息压力,减少对基建资金占用,释放更多增量资金空间。2)可以缓释地方政府债务风险,增强城投信用,有利于畅通后续融资渠道,降低新增融资成本,从而有更多资金投入基建项目。

投资建议

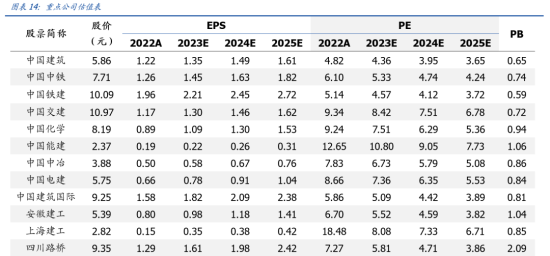

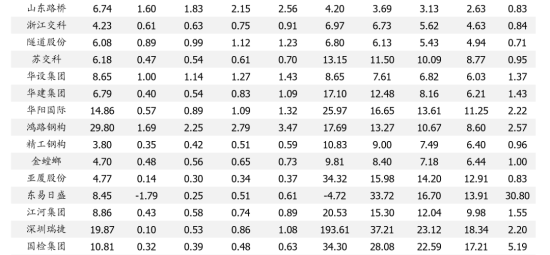

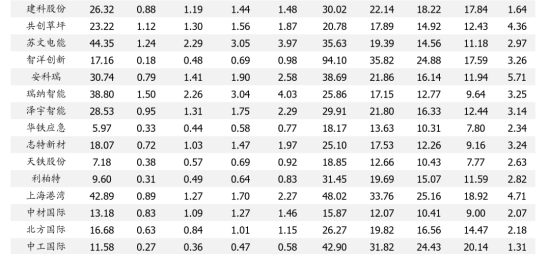

受基建项目资金紧张影响,从高频跟踪指标看,当前基建景气可能较低。政治局会议要求加快专项债发行进度,表示将出台“一揽子化债方案”,后续细化政策落地有望减轻地方财政压力,释放更多资金投向重大基建工程,基建资金面有望迎来边际改善,后续基建景气度有望边际修复。建议重点关注:1)受益基建稳增长政策发力、新一轮国企改革带动经营质量稳步提升的优质央国企蓝筹中国交建(PB-lf 0.7X)、中国中铁(PB-lf 0.7X)、中国铁建(PB-lf 0.6X)、中国化学(PB-lf 0.9X)、中国建筑(PB-lf 0.7X)、中国中冶(PB-lf 0.9X)等;国际工程龙头中材国际(PE12X,2023年,下同)、中钢国际(PE16X)、北方国际(PE20X)、中工国际(PB-lf 1.3X)。2)受益超大及特大城市城中村改造加速的设计规划龙头华阳国际(PE17X)、华建集团(PE12X),施工领域龙头上海建工(PE8X)、隧道股份(PE6X)。3)前期回调较多,受益稳增长政策推动,估值有望明显修复的顺周期板块,包括钢结构龙头鸿路钢构(PE13X)、精工钢构(PE9X);装饰龙头金螳螂(PE8X)、亚厦股份(PE16X);建工建材检测龙头国检集团(PE28X)、建科股份(PE22X);建筑设备租赁龙头华铁应急(PE14X)。

风险提示

宏观政策支持力度不及预期风险,“一带一路”政策推进不及预期风险,国企改革不及预期风险等。(本文来自建筑双钻战队)

免责声明:本网站内容来自作者投稿或互联网转载,目的在于传递更多信息,不代表本网赞同其观点或证实其内容的真实性。文章内容及配图如有侵权或对文章观点有异议,请联系我们处理。如转载本网站文章,务必保留本网注明的稿件来源,并自行承担法律责任。联系电话:0535-6792766