搜索

01

摘要

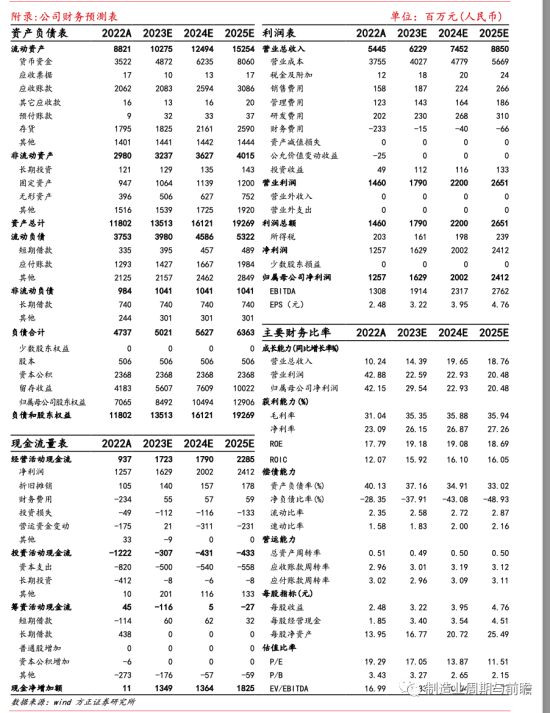

事件:公司发布2023年三季报,前三季度公司实现营业收入47.42亿元,同比增长13.77%,实现归母净利润12.94亿元,同比增长47.58%,业绩持续高增长,业绩符合预期。

业绩表现出色,盈利能力持续提升:单Q3来看,公司实现营收16.44亿元,同比增长34.32%,实现归母净利润4.62亿元,同比增长52.72%,业绩高速增长,三季度保持较高速增长,主要系国内外臂式产品增速较高,新品推广较为顺利,客户认可度提升。

盈利能力方面,2023Q3公司销售毛利率达到43.83%,环比提升11.74pct,同比增长11.47pct,销售净利率28.1%,环比微降0.41pct,同比增长3.39pct。公司盈利水平提高,主要系海外收入占比提升、汇率对毛利率正向影响、降本增效持续、高毛利臂式产品增速较快等原因。

聚焦高端研发创新,海外业务稳步推进:公司高度重视技术研发,不断加大研发投入。目前,公司拥有专利251项,其中发明专利104项,海外专利69项,居国内高空作业平台行业首位。2023年上半年公司研发费用投入11082.13万元,同比增长25.53%。公司是国家知识产权优势企业,在核心技术研发、产品创新、知识产权保护方面具备较强的综合实力;国际市场方面,公司产品已远销全球80多个国家和地区,同时公司有序布局,先后通过股权合作、适时建立分/子公司并组建本土团队等形式,多点开花,进一步拓宽海外销售渠道,着力加大非贸易摩擦海外市场开拓力度,加强与海外大型租赁公司的合作关系。

投资建议:我们预计公司2023-2025年分别实现营收62.29、74.52、88.5亿元,实现归母净利润16.29、20.02、24.12亿元,对应PE分别为17.05/13.87/11.51倍。首次覆盖,给予“推荐”评级。

风险提示:宏观经济波动风险,海外需求下滑风险,汇率波动风险,原材料价格波动风险。

1盈利预测与投资建议

1.1盈利预测

我们对公司2023-2025年盈利预测做如下假设:

1)臂式高空作业平台方面公司实现收入较高速增长,尤其在海外臂式占比快速提升,新品推广较为顺利,预计臂式2023-2025年收入增速分别为50%、40%、30%,毛利率分别为35%、36%、36%。

2)剪叉高空作业平台,假设2023-2025年小幅增长,增速分别为0%、8%、10%,假设毛利率保持在33%。

3)假设公司23-25年销售费用率维持在3%、管理费用率23-25年分别为2.3%、2.2%、2.1%,研发费用率在3.7%、3.6%、3.5%。部分费用小幅下降主要考虑到销售收入的增长对费用有一定的摊薄影响。

1.2投资建议

可比公司方面,我们选择国内工程机械龙头企业三一重工、徐工机械、中联重科、杭叉集团、安徽合力等作为可比公司。我们预计公司2023-2025年分别实现营收62.29、74.52、88.5亿元,实现归母净利润16.29、20.02、24.12亿元,对应PE分别为17.05/13.87/11.51倍。首次覆盖,给予“推荐”评级。

2风险提示

宏观经济波动风险,海外需求下滑风险,汇率波动风险,原材料价格波动风险。

(本文来自制造业周期与前瞻,点击链接阅读原文)

(本文来自制造业周期与前瞻,点击链接阅读原文)

免责声明:本网站内容来自作者投稿或互联网转载,目的在于传递更多信息,不代表本网赞同其观点或证实其内容的真实性。文章内容及配图如有侵权或对文章观点有异议,请联系我们处理。如转载本网站文章,务必保留本网注明的稿件来源,并自行承担法律责任。联系电话:0535-6792766

浙江鼎力推荐新闻

查看更多浙江鼎力推荐代理商

查看更多浙江鼎力推荐产品

查看更多

奖项公布,鼎力获年度剪叉奖!")