搜索

2023年已过去三个季度。回顾今年前三季度的重卡市场,可以用“整体发展趋势向好,增长动力仍需增强”来概括。也就是说,今年前三季度重卡整体市场与去年同期相比回暖趋势明显,但增长的动力仍然不够强劲,有待加强。

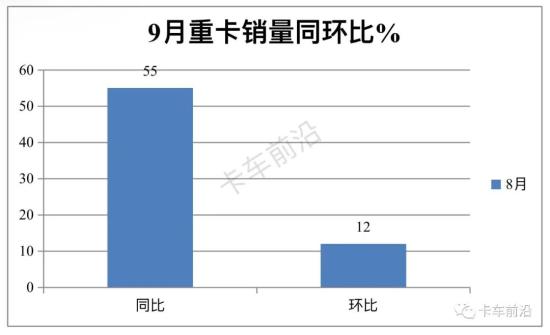

根据最新公开数据,2023年9月重卡销量8万辆(开票数据,含出口和新能源,下同),环比8月的7.12万辆增长12%,同比去年8月的5.18万辆大涨55%,是今年1-9月以来第四个实现同环比“双增长“的月份。

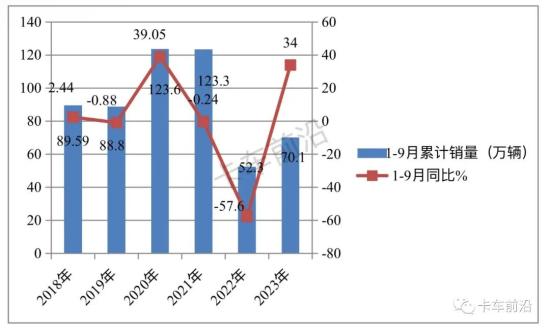

2023年前三季度累计销售重卡70.1万辆,同比增长34%,比今年1-8月的增速扩大了2个百分点;

从2023年前三季度车企表现看,中国重汽是累计销量唯一接近20万辆(19.09万辆)的车企,同比增长52%,占行业27.2%的市场份额,强势霸榜;且份额同比增加3.18个百分点,是同比份额增加最多的企业,表现最“抢眼”;一汽解放第二,陕汽集团第三。

那么,2023年前三季度重卡市场有哪些主要特点?现卡车前沿进行扼要总结分析。

一、9月同环比“双增“,前三季度同比涨34%回暖明显

1、9月同环比双增,“小金九”如约而至

根据公开数据,2023年9月重卡销售8万辆,同比增长55%,环比增长12%,实现了同环比“双增长“的良好势头,这是今年前三季度以来第三个月度销量达到8万辆以上的月份,可以说“小金九“如约而至。

——今年9月销量同比大涨55%,据分析主要是去年同期销量基数太低(只有5.18万辆)、加之今年9月燃气重卡暴涨拉动所致;

——今年9月重卡销量环比增长12%,据分析主要是今年9月是重卡销售的传统旺季市场,而今年8月是传统的淡季市场;另外就是今年9月经济大环境趋好,新基建工程开工加速,对自卸车、搅拌车等重卡车型的需求也比8月增多。

2、前三季度同比涨34%回暖明显

根据公开数据,2023年前三季度重卡累计销售70.1万辆,同比增长34%,比去年同期的52.3万辆的销量净增加了17.8万辆,可以说回暖趋势明显。据分析主要得益于国内燃气重卡销量的一路“狂奔”及海外出口市场的大涨。

二、各月同比“8增1降”;环比“4增5降”,增长动力仍需增强

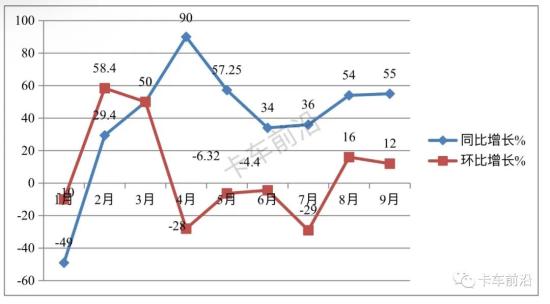

表1,根据中汽协及公开数据,2023年1-9月各月重卡销量及同环比增长情况:

上图表显示:

——从各月销量同比看,今年前三季度1-9月重卡销量呈现了同比“8增1降“(除1月外,其余8个月同比出现了”8连增“)。据分析主要是去年同期受疫情影响重卡销量基数较低,因此导致了今年2月—9月重卡销量同比出现”8连增“的现象,这说明今年前三季度重卡市场呈现回暖趋势明显;今年1月同比下降主要是今年1月春节假期耽误了6个工作日,另外就是去年1月重卡市场是去年上半年受疫情影响最小的月份。

——从各月销量环比看,今年1-9月有5个月环比出现下降(分别是1月、4月、5月和6月和7月)。

特别值得注意的是,今年4月-7月出现了销量环比“4连降“,这反映了今年前三季度重卡市场增长动力呈现”时强时弱,不够稳定“的状态,说明如要彻底扭转中长途货运行业的颓势,其增长动力仍需加强。

据分析主要原因有:

一是目前经济和消费的复苏虽然逐渐显现出来,但各方面的基础仍然比较薄弱。作为大型生产资料的重卡,与国家宏观经济发展状况关联度较高,因此各行业对重卡的需求仍然不够旺盛;

二是货运行业“车多货少“的矛盾仍然没有得到解决,运价仍然低迷,甚至还不如疫情期间,因此挫伤了卡友们购买重卡车辆的积极性;

三是柴油价格居高不下,作为重卡销量“大头“的燃油类重卡市场受到了较大的影响;

三是新能源汽车购置补贴取消,导致新能源重卡市场表现不佳,对今年前三季度的重卡整体市场没有起到有效的拉升作用,反而拖了今年前三季度重卡整体市场的“后腿“;

四是目前重卡库存量仍然较多,因此影响了经销商的流动资金,无更多实力去整车厂去进购更多的重卡车辆,进而影响了开票数据。

三、累计销量居近6年同期第五,处于较低水平

根据中汽协及公开数据,2023年前三季度重卡销量及同比与近年同期比较:

上图显示,2023年前三季度重卡累计销售70.1万辆,在近6年同期中居第五(同比增长34%),居于较低水平。

也就是说,与近年同期比较,2023年前三季度重卡市场仍然处于比较低迷的状态。具体原因上文已经分析。

四、重汽强势霸榜且领涨,解放第二,陕汽、东风争第三;TOP10同比9增1降,增长成为“主基调”

表2,根据中汽协及公开数据,2023年1-9月重卡主流重卡企业销量排行:

上图表可见,2023年1-9月重卡主流车企销量及同比呈现以下特点:

——中国重汽累计销量19.09万辆,也是唯一销量接近20万辆的企业,位居第一,同比增长52%,跑赢大盘且领涨,表现突出;

——一汽解放累计销量13.78万辆,位居行业第二,同比增长39%,跑赢大盘;

——陕汽集团累计销量11.28万辆,居第三,同比增长36%,跑赢大盘;

——东风汽车累计销量11.08万辆,只比居于第三的陕汽少2000多辆,大有与陕汽争第三的架势,而屈居行业第四,同比增长16%,跑输大盘;

——福田汽车累计销量6.79万辆,位居行业第五,同比增长24%,跑输大盘;

——大运重卡累计销量1.9646万辆,位居行业第六,同比增长34%,与大盘持平;

——江淮重卡累计销量1.2972万辆,位居行业第七,同比增长35%,跑赢大盘;

——徐工重卡累计销量1.2768万辆,位居行业第八,同比增长30%,跑输大盘;

——北奔重卡累计销量0.7676万辆,位居行业第九,同比增长41%,跑赢大盘;

——上汽红岩累计销售0.6555万辆,同比下降40%,是TOP10中同比唯一下降的车企,跑输大盘。

总体看,2023年前三季度行业累计销售重卡70.1万辆,同比增长34%;重汽夺得冠军、解放第二,陕汽与东风争第三(最终陕汽以微弱优势居季军);TOP10车企销量同比9增1降,增长成为今年前三季度竞争市场中的主基调,也因此成为今年前三季度重卡市场的一个特点。

五、同比重汽份额增加最多,表现“最棒”

表3,根据公开数据,2023年前三季度重卡主流企业市场份额及同比变化情况:

上表可见,在2023年前三季度,重卡主流车企的市场份额变化特征是:

——重汽占有份额为27.2%,位居第一,且同比增加3.18个百分点,是主流车企中同比份额增加最多的车企,表现最棒。

——解放市场占有份额为19.7%,位居第二,同比份增加0.76个百分点;

——陕汽集团市场占有份额为16.1%,位居第三,且同比增加0.26个百分点;

——东风汽车市场占有份额为15.8%,位居第四,且同比份额减少2.49个百分点,是份额减少最多的车企。

——其余车企份额均在10%以下。

总体看,2023年前三季度TOP10重卡车企市场份额同比5增4减1平,其中重汽同比份额增加最大,东风减少最多。可见今年今年前三季度重卡头部企业的份额争夺战比较激烈。

2023年还剩下最后一个季度,第四季度重卡市场将如何表现?敬请行业继续关注!(本文来自卡车前沿)

免责声明:本网站内容来自作者投稿或互联网转载,目的在于传递更多信息,不代表本网赞同其观点或证实其内容的真实性。文章内容及配图如有侵权或对文章观点有异议,请联系我们处理。如转载本网站文章,务必保留本网注明的稿件来源,并自行承担法律责任。联系电话:0535-6792766